从2015年-2017年乙醇下游占比情况可以看出,白酒与化工类需求急剧减少,燃料乙醇需求大幅增加,目前来看燃料乙醇已成为乙醇产业的需求支柱。

造成这一现象原因是,首先前几年国家“三公消费”禁令下达,对白酒行业造成不小重创。另一方面来看,近几年国家经济增速放缓,化工类企业受影响较大,下游乙酯等企业不景气,对乙醇需求形成打压。第三,之所以在低迷大环境下脱颖而出,还是得益于近两年国家提倡环保,乙醇汽油的使用对空气质量等都有明显改善,是治理雾霾的重要举措之一,政策面对燃料乙醇发展也起到较大推动作用。

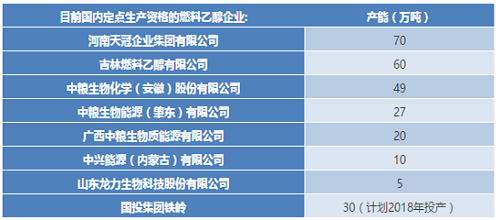

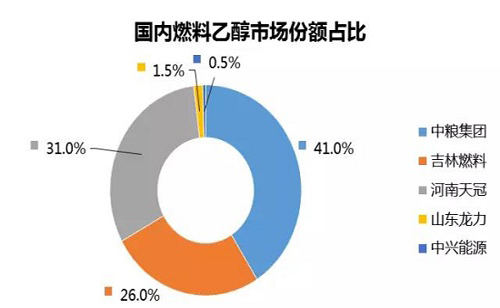

现在国内获得定点生产燃料乙醇且正常生产的企业就七家,其中中粮(安徽)、中粮(肇东)、广西中粮都属中粮集团。目前国内燃料乙醇总产能超过240万吨,其中市场份额占比最大的是中粮集团,其次是河南天冠、吉林燃料等等。新增产能方面,国投集团铁岭年产30万吨燃料乙醇项目在调兵山经济开发区新能源产业园区正式开工建设。计划2018年8月投产。现阶段国内燃料乙醇市场份额占比如下:

随着国内石油需求的进一步提高,以乙醇等替代能源为代表的能源供应多元化战略已成为中国能源政策的一个方向。中国已成为世界上继巴西、美国之后第三大生物燃料乙醇生产国和应用国。

国内乙醇汽油推广使用地区:

全省使用的:黑龙江、吉林、辽宁、河南、安徽5省;

江苏苏北:江苏省徐州、连云港、淮安、盐城、宿迁5市;

山东鲁西南:省济南、枣庄、济宁、泰安、临沂、聊城、菏泽7市;

湖北省绝大部分:武汉、襄樊、荆门、随州、孝感、十堰、宜昌、黄石、鄂州9市;

河北省绝大部分:石家庄、保定、邢台、邯郸、沧州、衡水6个地区

广西:逐渐取消乙醇汽油。

中国对燃料乙醇需求潜力巨大,若是能得到全面推广,对整个乙醇产业将是历史性突破。就目前实际情况来看,受燃料乙醇发展推动,首先发酵乙醇方面需求多数转向燃料乙醇部分,对传统需求萎靡现象起到了一定支撑。另一方面合成乙醇近两年产能提速较快,国内不仅自主研发了全球首套煤制乙醇,还研发了全球首套焦炉尾气制乙醇等等,也是为了配合燃料乙醇需求,所以说燃料乙醇是乙醇需求的沃土不足为过。

但现在国内燃料乙醇面临的问题就是:1、乙醇汽油推广的地区用户并不是很认可,排气管排水量比使用正常汽油要多。2、目前国际油价低位,乙醇汽油与正常汽油价差不大,价格方面并未占据优势,用户选择可能性也就偏小。3、燃料乙醇对于汽油市场来说具有替代性,如果产能盲目扩张,则后期或会导致国内炼油产能过剩的问题。

综上,一个产业的良性发展要遵循市场规则,不光要靠政策扶持,还要明确企业本身的生产路线,加强自身产业升级同时还要加强市场监管、公平竞争。