因海关详细的进出口数据滞后一个月,故截止至6月份,中国PX市场理论社会库存平均值在179.47万吨高位水平。尤其值得一提的是第二季度本是亚洲PX装置集中检修期,本是年内PX市场去库存的最佳时期,然而却被国内PTA工厂大面积轮检泼了一盆冷水,出现库存不减反增的局面。

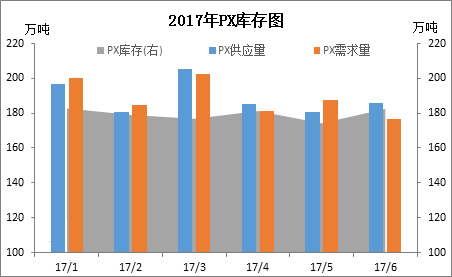

如上图所示,上半年我国PX供需格局整理趋于均衡,PX供应量(PX国内产量+PX当月进口量-PX当月出口量)平均值为189.25万吨、PX需求量(PTA国内产量*0.655)平均值为188.74万吨。然而因中韩关系紧张,国家提高PX自给能力目标明确,且自今年起以中石化、中石油等国有企业为表率,大幅提升国内装置开工水平,进而增加国内有效产出;同时日韩等国依旧凭借其成本及地理位置优势,抢占市场需求缺口,前6个月PX进口量均维持在百万吨附近,且高于去年同期。反观需求方面,国内PTA企业经历了大规模的计划及计划外的检修进程,截止至目前,国内PTA装置已有2/3经历了停车事件,进而大幅降低国内PX需求水平。故国内整体库存水平依旧维持高位,且部分地区存在仓储爆罐现象,供需层面矛盾不断显现。

纵观下半年亚洲PX装置及国内PTA装置的变动情况,可以清晰发现,亚洲PX装置变动明显放缓,且多集中于三季度末及年底期间;而国内PTA装置就目前消息来看,8月份依旧较为集中频繁,且不排除后期存在意外停检发生,同时华彬装置亦将结束其长达一年的停车状态而投料运行,以及翔鹭方面初步预计9月份开车。因此综合来看,供应端:国内PX有效产出将维持稳步增长态势,且高于去年同期水平;然而因印度信赖新产能上马,大量向国内销售其产出品,加以日韩PX工厂开工负荷延续85%高位水平以上,故进口量维持在百万吨水平附近可能性较大。需求端:虽市场缺口依旧存在,不过因已知的检修计划以及不确定的一部分意外可能涉及的产能基数较大,需求恢复进度或将较预期缓慢。综之,高库存局面短期内尚不具备改善预期,PX市场仍需缓缓渡过供需格局压力的劫,市场心态仍多偏谨慎,故友情提示:谨防高位踏空。