2017年上半年以来,国内纯苯市场表现打破年初市场多种“预期”,比如,春节后小高潮未能持续,下游需求表现不温不火,价格持续窄幅区间震荡等;市场也有“超期”表现,如下游盈利达到近年高位,多数产品普遍在二季度长期持续处于盈利状态,环保压力对于下游以及终端的制约升温。整体来看,纯苯市场表现打破了惯有常态,但唯一符合年初市场预期的是,地炼纯苯产能不断释放,供应量陆续投放市场,华北供应增加较为显著。

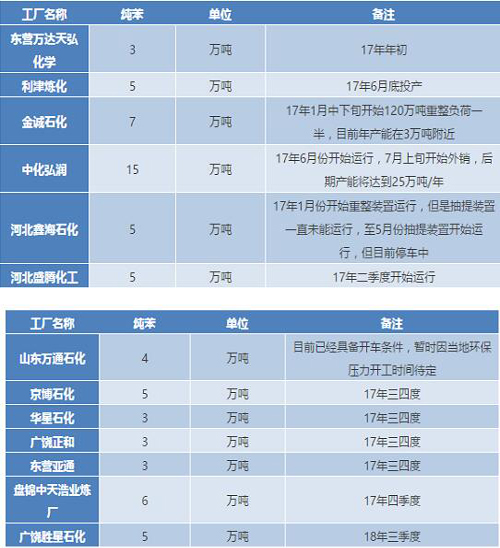

山东地区地炼纯苯装置原有产能有将近28万吨/年,也相当于一套大型的纯苯装置。而2017年上半年以来,山东及河北地炼产能陆续释放,如表一所示,截至7月份以来,已经有6家地炼装置投产运行,且销售较为稳定,且新增产能达到40万吨/年,除去山东四家新装置外,另外两家位于河北省,新装置理论月供应量增加将近3万吨以上,但是实际上因部分装置因有问题运行不稳,因此7月份可释放的供应量在2.5万吨左右。

下半年来看,山东等地地炼产能仍将继续释放,利润推测至17年年底,纯苯地炼产能将继续增加24万吨/年。另外,17年6月底,7月初加氢苯装置唐山迪牧也投产了一套15万吨装置,整体来看,山东及华北地区纯苯产能释放较为明显,但是,随着而来的则是供需不匹配的问题,地炼产能的持续释放,也造成了加氢苯的走货压力,二季度下旬以来加氢苯对华东套利窗口重新开放,借此缓解华北地区供应略显过剩压力。

国内纯苯供应量持续释放,但是下游扩能以及新增却未能如期运行。17年,山东及华北地区下游新装置仅有鲁西二期己内酰胺,以及青岛碱业50万吨/年苯乙烯装置。其中,青岛碱业苯乙烯装置自16年投产时间就持续推迟投产时间,据市场消息最新投产时间在9月底,而鲁西近期或将有投产信号,缓解一下华北供应量大的压力,但是因鲁西二期可消耗的货源有限,且多采购石油苯为主,利好地炼走货,届时恐对于加氢苯有一定打压。

整体来看,作为山东特有的地炼特色,对于国内纯苯供需面的影响将逐步显现,尤其是6月份新投产的中化弘润甲苯歧化装置,其纯苯产出量大,也增加了周边消耗的负担,因此刚刚投放市场的货源就有部分销往华东地区,也给港口市场带来操作阻力。

下半年来看,华北地区纯苯基本面将面临的境遇不容乐观,首先,加氢苯在环保因素以及资金压力下7月份处于低负荷状态,这缓解了地炼产能释放带给华北地区的供应压力。但是,就目前山东地区已经释放,以及下半年待释放的纯苯产能来看,后续纯苯供应量增加较多,但是新增下游装置有限,且因上半年以来纯苯下游以及终端市场受环保因素影响下开工率普遍偏弱,比如己二酸,苯胺等开工率持续维持在五成附近,供需不匹配情况下,后期不排除当地货源销往其他区域,以转嫁当地的销售压力。可以说,地炼装置的释放,使得地炼纯苯供应占比持续增大,届时势必将影响国内供需格局。