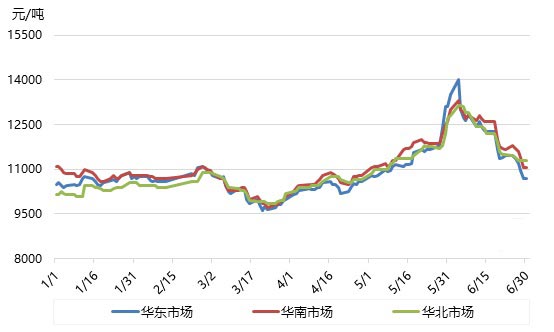

2018上半年,华东苯乙烯市场多数时间处在10300-11300元/吨的区间内震荡运行,个别高价出现在6月初,最高价格14000元/吨,触及2008年以来的次高点;个别低价出现在3月中-4月上,最低触及9500元/吨。

图1 2018年1-6月国内苯乙烯华东市场价格走势图

7月,国内苯乙烯市场整理回升,月内低价10700元/吨,最高11700元/吨,月内振幅1000元/吨左右,表现相对没那么魔性。7-8月份,原本属于传统意义上的高温淡季,下游及终端整体需求不旺导致苯乙烯原料库存消耗速度放缓;另外华南地区为期一个半月左右的环保检查,也限制了需求增长。尽管近期华东主体库存始终处于5-6万吨之间的低位,但长期环保检查导致需求不旺,抑制苯乙烯价格走势,并且环保局势在未来相当长的时间段内仍将保持高频率、严治理态势。

2018年下半年,安徽昊源26万吨/年及中信国安20万吨/年苯乙烯装置投产可能性较大,据中宇资讯获悉,7月初,市场已有安徽昊源8月下的期货成交传闻,虽然工厂对此以及装置动态未有官方文件发布,但本周安徽昊源已陆续开始原料纯苯进厂工作,预计8月初存投料试车可能。

安徽阜阳处于豫皖城市群、华东经济圈、大京九经济带的结合部,长三角经济圈的直接辐射区。其优越的地理位置以及具备良好的水陆运输条件,具有承东接西、呼南应北的独特地域优势。但从苯乙烯下游产能分布情况看,当地对其苯乙烯消耗能力不足,其产品流向或倾向于江浙闽一带,对华东市场影响较大。

虽然我国是全球苯乙烯最大进口国,但随着近几年国内新建装置投产,进口依存度将逐渐降低,市场人士调侃,未来3-5年,中国苯乙烯有望转向出口型国家发展。长线来看,新增及拟建苯乙烯产能仍呈现井喷式增长(如下表)。

表:2018-2020年我国苯乙烯新建、拟建产能表

新建装置投产计划往往因诸多因素出现延期情况,下半年需关注中信国安装置投产进度。另外,下半年国内市场纯苯供应稳定,部分因环保延期投产的山东地炼也有投产预期,低成本高利润持续下,或刺激新建项目投产进度。国内新建装置在2020年前后呈现井喷式增长,未来国产货源市场份额占比增加,或许随着国内自给自足状况改善,生产企业在市场内的话语权有望提升。