近期的纯碱市场整体成交淡稳,轻、重质碱走势出现分化。轻质碱下游需求淡稳,重质碱下游浮法玻璃行情窄幅上行,重质碱的价格经历了短暂的走高之后,现已暂趋平稳。重质碱整体库存偏少,部分纯碱企业已调整轻、重质碱生产比例,供需关系相对平衡,7月份整个纯碱市场经过了一个相对平稳的运行阶段。目前轻质碱的主流出厂报价在1450-1800元/吨,重质碱的主流送到报价在1700-1900元/吨。但是随着近期第四批中央环境保护督察将全面启动,高压环保政策的的纯碱市场路在何方,是涨、是跌?后期纯碱市场报盘供需博弈下涨跌两难。原因有以下几点:

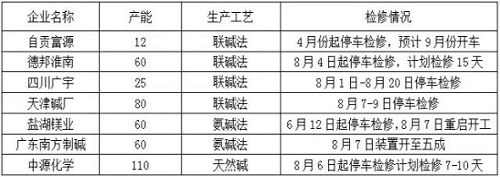

首先,是环保检查对纯碱企业自身的影响。新环保部部长李干杰提出的“五步法”环保督查管理新思路,从严治理“散乱污”企业,且对无法升级改造达标排放的企业,2017年9月底前一律关闭。受此影响,停车检修企业逐渐增加,企业装置开工率下降,货源供应也将会出现紧张局面。目前,据统计的降负荷、检修企业有以下几家:

部分企业甚至出现了封单不报价的现象,目前山东海化、河南金山、四川广宇、昆山锦港、重庆宜化、青海五彩、湖北新都、湖北双环暂时封单不报价,。业者拉涨心态较强,上调迹象似乎呼之欲出,但是环保检查不仅仅影响了纯碱市场,对于下游企业的影响同样是不可小视的。

其次就是环保影响下的下游需求。此次整治的“散乱污”企业重点包括有色金属熔炼加工、橡胶生产、制革、化工、炭素生产、陶瓷烧制等,以及涉及涂料、油墨、胶黏剂、有机溶剂等使用的印刷、家具等小型制造加工企业。届时下游轻工及印染小企业将会基本全部关停,纯碱市场下游需求也将随之减少。这就对后期的纯碱市场也产生了利空因素。而重质碱的下游玻璃行业,也未能在此次的环保风暴中幸免于难。近年玻璃行业也面临环保随时抽查的局面。产能落后的企业去年已多半关停,今年如果环保没有达到标准,一些企业也面临延缓复产。尽管从环保部门督察结果来看,玻璃行业仍问题重重。但不得不承认,环保重压下,玻璃行业产能已有所缩减,产品价格一度直线上升。去年以来,玻璃行业环保监察力度也趋严,生产厂商如果环保达不到标准,要么停产,要么增加脱硫脱硝设备进行完善。

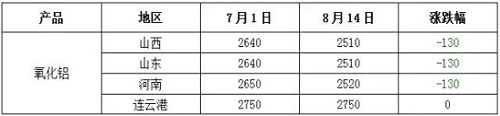

山西2510跌130、山东2510跌130、河南2520跌130、广西百色2430跌120、连云港2750元/吨。较上月氧化铝各省市跌幅维持在0-130元/吨。据统计数据,截至2017年7月,全国电解铝运行产能已达到3836万吨,违规违法电解铝在产产能约占8.74%。今年4月,发改委、工信部、国土资源部和环保部四部委联合发起了清理整顿电解铝行业违法违规项目专项行动,开启了电解铝去产能的序幕。该专项行动分为企业自查(5月15日前完成)、地方核查(6月30日前完成)、专项抽查(9月15日前完成)和督促整改(10月15日前完成)四个阶段。按照生产1吨电解铝消耗1.93氧化铝计算,上半年氧化铝供应富裕约80万吨,平均每月供应过剩14万吨。

综合来看,在环保高压下的纯碱市场在供需博弈下将是涨跌两难。后期规范化生产将成为纯碱及下游企业生存的保障,因此企业应尽快补全环评手续、设备更新等情况。